Ces carnets d’horizon présentent nos intuitions, nos réflexions stratégiques et nos interrogations de fond. On repart d’un sujet coeur et on prend un peu de hauteur sur le quotidien. C’est l’occasion pour nous de regarder au loin et de s’attarder un moment sur la boussole qui nous oriente. Ce carnet explore l’enjeu de la finance territoriale. Entre analyses du système, héritages du passé et défis opérationnels, ce carnet pose les jalons d'une finance reconnectée aux limites de nos écosystèmes et aux besoins des communautés, présentes et à venir. Bonne lecture ! 😊

Le monde de l’ESS est en crise. La baisse des subventions publiques met à mal tout un secteur de l’économie, qui sert encore de rempart face aux dérives du capitalisme. Les acteurs de l’ESS se retrouvent aujourd’hui à devoir choisir entre la réduction de leurs activités (non renouvèlement de postes et licenciements), l’hybridation de leurs activités (souvent en rentrant en concurrence sur des activités de services) ou l’acceptation de conditions de financement peu soutenables pour les équipes (certains frais de structure qui ne sont plus pris en compte, une complexité croissante des montages budgétaires...).

Expliquer cette évolution par de simples “choix politiques” à l’échelle nationale nous ferait passer à côté des raisons plus structurelles. Ces choix s’inscrivent eux-mêmes dans un contexte macro plus complexe (tensions géopolitiques, concentration des richesses, remise en question du multilatéralisme...) dont les effets ruissellent en cascade jusqu’à nos territoires.

Face à ces constats, deux choix sont possibles : se résigner et s’adapter à un contexte qui semble nous dépasser ; ou bien identifier les leviers que l’on peut encore activer à notre échelle. Ce carnet d’horizon adopte la deuxième posture. Parmi ces enjeux structurels, celui de la finance nous semble être un des leviers sur lesquels nous avons la capacité d’agir et d’expérimenter localement.

Dans ce carnet, nous tâcherons de répondre à 3 questions :

- Comment le système financier impacte nos territoires et nos structures?

- Comment la relocalisation de la finance permettrait de repenser les règles du jeu?

- Comment traduire une vision idéale et de long terme en un projet opérationnel capable de répondre aux besoins immédiats du terrain ?

1/ Les quatre dérives de la finance globale

La finance peut être perçue comme le système nerveux de notre super-organisme “société”. Ce système est d’une puissance remarquable : il connecte 8 milliards de personnes qui coopèrent pour faire tourner les chaînes logistiques, institutions et services de proximité qui nous permettent de vivre ensemble. Mais sans conscience collective de cette puissance, nous utilisons cet outil pour servir nos besoins à court terme sans visibilité ou compréhension de la pente glissante sur laquelle nous marchons.

Cette pente peut être caractérisée par 4 principes inscrits structurellement dans le système financier, qui est aujourd’hui : (i) générateur d’instabilité pour l’économie ; (ii) source d’inégalités croissantes ; (iii) destructeur de ressources naturelles ; et (iv) injuste vis-à-vis des générations futures.

1. Un système monétaire et financier instable par nature #instabilité

Le système financier actuel fonctionne comme un moteur en surchauffe permanente. Conçu pour favoriser la circulation rapide des flux, il est devenu intrinsèquement imprévisible et sujet à des secousses systémiques qui dépassent les capacités de régulation locales. Cette instabilité n'est pas la conséquence d’accidents de parcours, mais une caractéristique structurelle du système. En période de calme, l'excès de confiance pousse les acteurs à accumuler une dette privée massive pour parier sur des actifs existants. Cette dynamique crée des bulles spéculatives où la valeur financière se déconnecte totalement de la réalité économique des territoires.

La crise des subprimes en 2008 reste l'exemple le plus frappant : une confiance excessive dans l'immobilier américain a poussé des millions de ménages à s'endetter au-delà de leurs capacités, provoquant un effondrement systémique mondial dont certains territoires subissent encore les séquelles économiques et sociales. Aujourd'hui, ce même phénomène de confiance excessive concentrée sur un même secteur s’observe dans la bulle de l'intelligence artificielle et des semi-conducteurs : les valorisations boursières atteignent des sommets vertigineux basés sur des promesses de rendements futurs déconnectés des réalités physiques et énergétiques.

Lorsque le poids de cette dette devient insoutenable par rapport aux revenus réels (des foyers, acteurs économiques ou acteurs publics), le système atteint un point de rupture provoquant un effondrement brutal de la liquidité. Cette instabilité transforme alors la finance en un générateur d'incertitude pour l'économie réelle, où les secousses globales ruissellent en cascade jusqu'à l'échelle locale, mettant à mal acteurs territoriaux et structures de l'économie sociale et solidaire qui dépendent de financements stables.

2. Une extraction de la valeur produite sur les territoires #inégalités

Nous assistons à une déconnexion croissante entre le lieu où la richesse est créée (par le travail) et celui où elle est captée (par la rémunération financière). Les intermédiaires financiers agissent comme des pompes aspirantes, captant la valeur produite localement pour la concentrer vers des places financières mondialisées. Ce mécanisme de captation appauvrit le tissu économique et social des territoires, car l'argent, au lieu de circuler en circuit court pour irriguer l'économie réelle, s'évapore dans des circuits d’intermédiation opaques. Cette extraction de valeur est l'un des moteurs principaux de l'accroissement des inégalités nationales et mondiales.

Cette déconnexion n’est pas seulement géographique, elle est aussi liée à l’échelle de nos regroupements humains. Historiquement, la taille d’une communauté (village, cité médiévale...) imposait des limites naturelles à l'accumulation. Dans un système de quelques centaines ou milliers de personnes, les inégalités étaient structurellement limitées par des principes physiques : on ne pouvait stocker plus de grains que ce que les greniers permettaient, ni posséder plus de terres que ce que la force humaine ou animale pouvait cultiver. La richesse était alors intrinsèquement liée à la matérialité et aux conditions de vie du groupe.

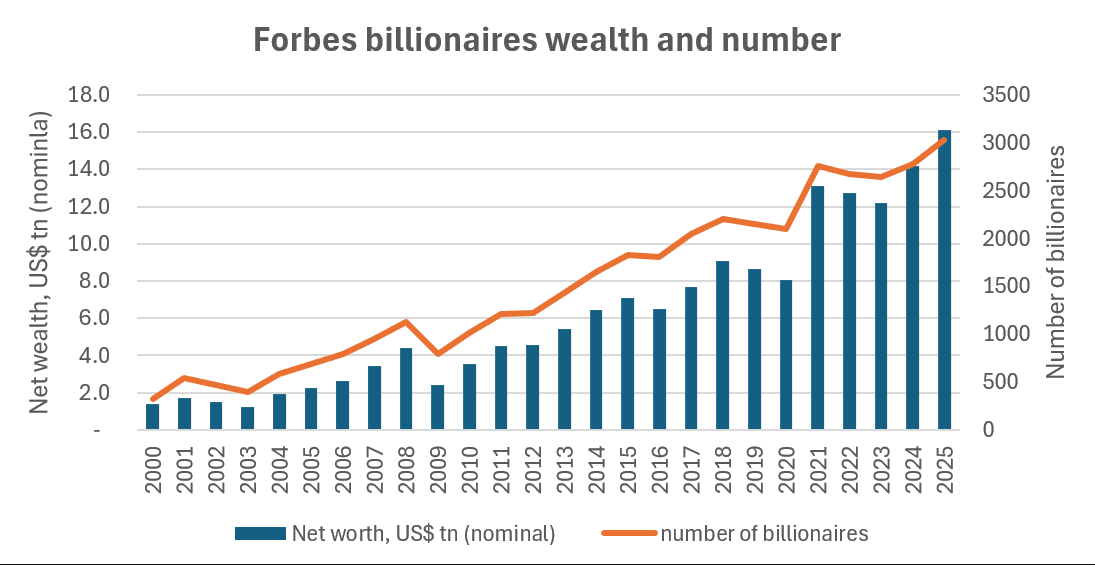

Le système financier moderne a brisé ce plafond en dématérialisant la valeur. En transformant des ressources tangibles en actifs numériques infiniment divisibles et déplaçables, il permet une accumulation sans limite et avec des systèmes de régulation sociale facilement contournables (paradis fiscaux...). Ce phénomène de ponction peut s’observer à l’échelle individuelle (nombre de milliardaires multiplié par 7 ces 20 dernières années), territoriale ou internationale (exemple de l’Afrique du Sud qui perd chaque année près d’un point de PIB en rémunération d’investissements directs étrangers).

3. Une pression non-soutenable sur les ressources naturelles #extractivisme

Le système financier souffre d'un mal endémique que Nate Hagens nomme l'aveuglement énergétique (energy blindness). Nous avons construit une architecture économique qui traite l'argent comme la source première de la richesse, alors que celui-ci n'est qu'un marqueur de créance sur de l'énergie et des ressources réelles que l’on espère consommer dans le futur. En d'autres termes, nous avons oublié que derrière chaque transaction, chaque point de croissance et chaque dividende, il y a une transformation physique de matière et une dissipation d'énergie (principalement fossile).

Cette déconnexion se manifeste de manière brutale à travers les taux d'intérêts. Dans notre modèle actuel, le taux d'intérêt est une exigence de croissance future : pour rembourser une dette avec intérêt, l'économie doit croître. Cependant, cette croissance exigée par les marchés financiers est exponentielle, alors que les ressources de la biosphère sont bien sûr finies.

Lorsque les taux d'intérêt imposent un rendement financier (par exemple 5 % ou 7 %) supérieur au taux de régénération des écosystèmes ou à l’augmentation de la productivité énergétique, la finance devient une force d'extraction pure. Elle force les acteurs économiques à accélérer la vitesse de consommation des ressources naturelles pour “nourrir” la dette. C'est le cœur du mécanisme extractiviste : nous brûlons notre capital naturel (forêts, minerais, biodiversité) pour payer les intérêts d'un capital financier virtuel.

En ignorant les limites thermodynamiques, le système nerveux financier envoie des signaux de prix qui encouragent le dépassement des seuils de régénération. Cette pression non-soutenable transforme la finance en un moteur d'épuisement planétaire : nous liquidons les fondements physiques de notre survie pour maintenir l'illusion d'une croissance qui se poursuivrait dans le temps. Pour sortir de cet aveuglement, il est impératif de reconnecter nos mécanismes de financement (notamment la fixation des taux et des rendements) à la réalité des flux énergétiques et à la capacité de charge de nos territoires.

4. Une pyramide de ponzi inter-générationnelle #injustice

Enfin, le système actuel se caractérise par une forme de prédation du futur. La création monétaire par la dette est une promesse faite sur le travail et les ressources des générations à venir. En exigeant des rendements financiers systématiquement supérieurs à la croissance biologique ou physique des écosystèmes, nous obligeons nos successeurs à rembourser une créance avec des ressources que nous aurons déjà largement entamées.

Cette logique transforme ce qui devrait être un héritage en un fardeau. Au lieu de transmettre des infrastructures résilientes et des milieux régénérés, nous léguons des bilans comptables gonflés et un capital naturel en faillite. Le système nerveux financier, dans sa configuration actuelle, privilégie le signal immédiat du profit au détriment de la transmission de la vie, agissant comme un parasite qui consomme son hôte pour assurer une croissance insoutenable.

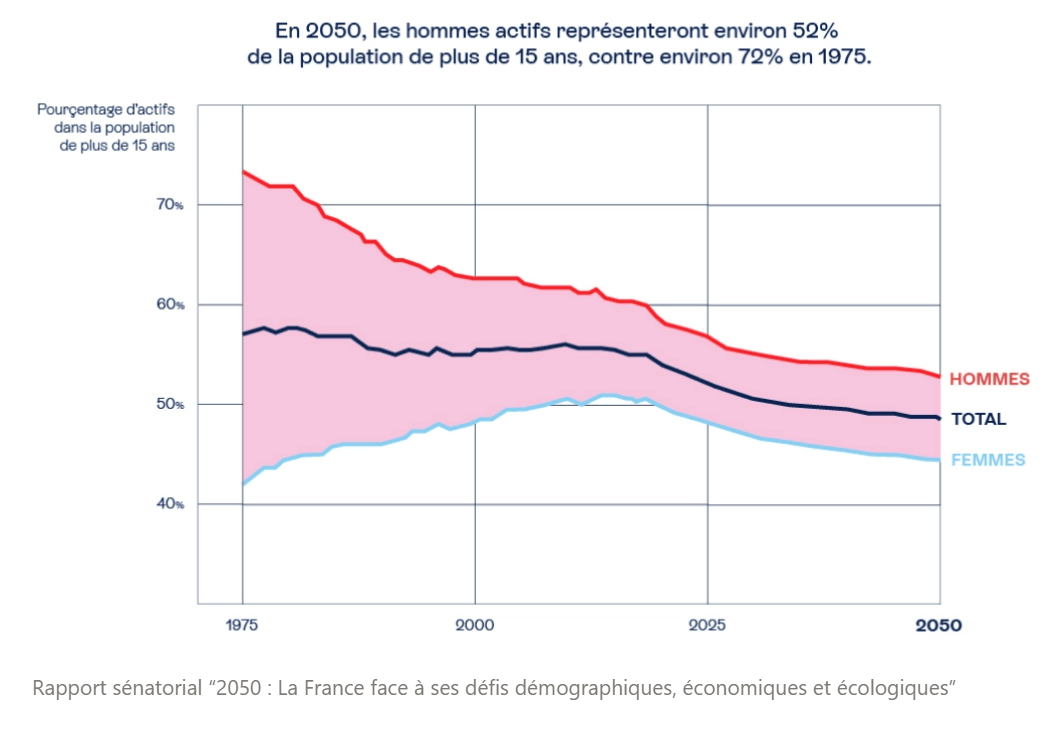

Les fonds de pension incarnent l'aboutissement de cette logique de prédation temporelle, où l'on place notre épargne aujourd'hui dans l'espoir de rendements futurs qui ne pourront être honorés que par une ponction accrue sur l'économie réelle de demain. En exigeant des performances financières déconnectées de la croissance biologique ou physique, nous créons un système où nous nous endettons littéralement auprès de nous-mêmes et des générations suivantes. Pour que les retraités actuels et futurs perçoivent leurs rentes, le système financier doit extraire toujours plus de valeur du travail d’une population active en diminution (cf. schéma), et d’un capital naturel en érosion.

2/ Vers une relocalisation de la finance

Face à ce constat, l'enjeu n'est pas de supprimer la finance, mais de la reconnecter à des marqueurs physiques (ressources naturelles) et sociaux (communautés). Si le système global actuel se comporte comme un système nerveux hors de contrôle, c’est qu’il est piégé dans une boucle exponentielle déconnectée des signaux envoyés par le monde fini. Relocaliser la finance est une façon de reconnecter ce système nerveux aux réalités physiques et humaines de nos territoires. Cette évolution doit être guidée par 4 principes conducteurs : la résilience, la proximité, la régénération et la transmission.

Face à l’instabilité et l’imprévisibilité du système globalisé, la finance territoriale privilégie la résilience. En s’appuyant sur des mécanismes de financement en circuits courts (un fonds territorial joue le rôle de seul intermédiaire entre le détenteur de capital et l’emprunteur) et sur des produits de placement sur temps long, la finance territoriale permet de réduire l’impact des secousses globales et des crises de liquidité. Aucun territoire ne peut s’isoler des marchés mondiaux mais le degré d’exposition peut être réduit. Quant à l’épargnant, il sécurise à la fois son capital (qui finance des entreprises et infrastructures locales et tangibles) et son propre mode de vie (chaînes d’approvisionnement alimentaire, énergétique, préparation du territoire aux risques climatiques, développement de réseaux de confiance et de solidarité…)

Face aux inégalités, elle cultive la proximité. L’argent n’est plus une abstraction qui s’évapore vers des places financières mais un flux qui irrigue directement le tissu social et économique du territoire. Il devient alors possible d’imaginer l’argent comme un commun, une ressource gérée collectivement au bénéfice d’une communauté et d’un territoire, plutôt qu’au service des individus les plus fortunés (ayant à la fois le capital et l’accès à l’expertise permettant de le faire fructifier). Plutôt que de placer leur épargne sur des fonds de pension lointains, peu lisibles et multipliant les intermédiaires, citoyens, entreprises locales et collectivités territoriales peuvent déposer leur épargne dans des produits de placement conçus et gérés par des acteurs de proximité. Au-delà du choix de placement en lui-même, la gouvernance de ces fonds territoriaux peut également être pensée pour intégrer la parole des épargnants et habitants aux grandes orientations et décisions stratégiques de ces véhicules.

Face à la destruction des ressources naturelles, la finance territoriale privilégie la régénération des écosystèmes. Il serait illusoire de penser que notre société peut faire vivre 8 milliards de personnes sans puiser dans le capital naturel à notre disposition. Comme toute espèce, Homo Sapiens a toujours cherché à optimiser sa consommation de ressources. Toutes les bonnes volontés du monde ne changeront pas ce besoin physiologique. Toutefois, nous avons une part de contrôle sur trois éléments : (i) la vitesse de consommation de ces ressources ; (ii) l’évolution de notre démographie ; et (iii) la capacité des écosystèmes à se régénérer. Sur ce dernier point, il nous faut trouver le moyen de faire le lien entre le coût économique immédiat des activités de régénération et leur bénéfice économique futur (ou encore le coût économique de l’inaction). Le secteur assurantiel est le premier concerné (coût des inondations, des prises en charge médicale...) et a donc un rôle central à jouer dans ces réflexions.

Face à la prédation du futur, la finance territoriale mise sur la transmission. Elle permet de passer d’une logique de dette-fardeau à une logique d’investissement intergénérationnel. Elle garantit que les infrastructures financées aujourd’hui seront des atouts pour les générations de demain, plutôt qu’une maison dévastée laissée à l’abandon au lendemain d’une grande fête. Cette approche transforme la figure de l'épargnant en celle d'un ancêtre responsable, capable de projeter le capital commun au-delà de sa propre temporalité individuelle. En finançant des actifs tangibles (forêts, infrastructures vertes, habitats passifs, infrastructures énergétiques...), la finance territoriale réhabilite la notion de patrimoine commun. Elle ne se contente plus de chercher un rendement immédiat et déconnecté du monde physique, mais s'attache à léguer un monde sain et fonctionnel.

En résumé, relocaliser la finance, c'est redonner à l'économie sa fonction originelle : celle de prendre soin de notre demeure commune pour celles et ceux qui l'habiteront après nous (la racine grecque d’économie : oikos - foyer - nomos - administration).

3/ Du discours idéaliste à la confrontation opérationnelle

Travailler autour des enjeux de finance territoriale, c'est entreprendre un travail de refonte : reconstruire un système financier conscient, à taille humaine, et capable de soutenir le vivant au lieu de le consommer. L’intention est louable et la vision inspirante. Toutefois, les principes de réalité viennent rapidement frapper à la porte dès lors que l'on tente de traduire cette philosophie en projet concret.

Intégrer ces principes dans un véhicule de financement opérationnel oblige à répondre à une diversité de questions structurantes :

- La question de la temporalité : comment concevoir des produits de placement attractifs pour des investisseurs patients ? Le système actuel valorise la liquidité immédiate. Ici, il s'agit de synchroniser le temps de l'épargne avec le temps long du vivant (croissance d'une forêt, rénovation thermique, transition agricole).

- L’échelle de mise en œuvre : un bassin de vie rural peut manquer de masse critique, tandis qu'une région semble trop vaste pour maintenir un lien de confiance tangible. Quel échelon intermédiaire permettrait d’incarner cette finance de proximité?

- La redéfinition de l'attractivité : si le rendement n'est plus l'unique boussole, qu'est-ce qui rend le placement désirable ? L'attractivité doit intégrer une réponse à des besoins plus profonds, tels que le sentiment d’appartenance, la convivialité, la sécurité (réponse aux besoins essentiels), la fierté, la connexion au vivant...

- La leçon des ancêtres sur l'intérêt : quels rendements sont raisonnables pour éviter l'effet d'emballement ? La méfiance historique des religions (Christianisme, Islam, Judaïsme) envers l'usure n'était pas qu'une posture morale, mais une compréhension intuitive que l'argent ne peut croître plus vite que le monde physique sans devenir prédateur. Réintroduire des plafonds de rendement ou des logiques de partage de pertes (inspirées de la finance islamique) pourrait être la clef d'une finance régénérative.

Par ailleurs, le passage à l'acte se heurte à des verrous structurels qu'il convient d'identifier pour mieux les contourner :

- Le carcan réglementaire et fiscal : le système est défini par des contraintes pensées pour la finance globale. Comment créer des circuits courts financiers sans tomber sous le coup de régulations (AMF, prudentiel) conçues pour des géants bancaires ? Une dérogation ou un “bac à sable” réglementaire pour l'expérimentation territoriale sera probablement nécessaire à terme.

- La guerre des compétences : monter un tel projet nécessite une hybridation rare de savoir-faire: l’ingénierie financière classique, l’entrepreneuriat de territoire et une compréhension fine des enjeux écosystémiques. Ces "moutons à cinq pattes" existent, encore faut-il réussir à les identifier.

- L'articulation public-privé : comment faire jouer la complémentarité entre les dotations publiques et l'épargne privée sans que l'un n'évince l'autre ? Le fonds territorial doit agir comme un levier, capable de mobiliser du capital privé là où la puissance publique ne peut plus agir seule.

- Le risque d'inégalités entre territoires : un point de vigilance majeur est celui de la "fracture financière". Les territoires déjà riches en épargne et en compétences réussiront leur mutation, tandis que les zones en déprise risquent d'être exclues de cette relocalisation. La solidarité entre fonds territoriaux doit être pensée dès l'origine.

D’ailleurs, ces réflexions autour d’expérimentations territoriales ne doivent pas invisibiliser le besoin de réformes nationales et internationales profondes. On peut ici citer le Chicago Plan des années 1930 (visant à séparer la création monétaire de la dette privée), qui reste une source d'inspiration pour stabiliser le système monétaire et financier global (voir cette proposition revisitée de deux économistes du FMI - The Chicago Plan Revisited).

La dernière refonte structurelle du système monétaire international remonte aux accords de Bretton Woods, au sortir de la Seconde Guerre mondiale. L’Histoire nous enseigne que de tels basculements surviennent presque exclusivement à l’issue de chocs civilisationnels majeurs. Dans le contexte actuel de crise du multilatéralisme, attendre un “grand soir” de la finance internationale est probablement illusoire. Cependant, nos initiatives locales ne sont pas déconnectées du global : elles agissent comme des laboratoires micro et méso (territorial) indispensables pour tester des principes, insuffler de nouveaux cadres de pensée et nourrir l’imaginaire nécessaire aux réformes de fond qui s’imposeront tôt ou tard.

L’articulation de ces fonds territoriaux avec des projets nationaux (tels que l'Opération Milliards ou les fonds thématiques de la Banque des Territoires) est à ce titre essentielle. L’enjeu critique est de renverser la polarité habituelle : les intermédiaires nationaux ne doivent plus aspirer la décision locale vers le centre, mais agir comme des réassureurs et des multiplicateurs au service des initiatives de terrain.

À notre échelle, la séquence à venir repose sur une itération constante :

- Partir des besoins immédiats des acteurs de l’ESS, trop souvent délaissés par le système bancaire classique ;

- Éprouver les marges de manœuvre du cadre actuel ;

- Projeter, et traduire sur le terrain, la vision d'une finance qui cesse d'être un maître aveugle pour redevenir un serviteur du bien commun.

Ce processus itératif, ainsi que la méthode que nous déployons pour animer le dialogue entre acteurs de terrain, experts de la finance et décideurs publics, font l’objet de cet autre carnet. Ce dernier est dédié à l’ingénierie de coopération nécessaire pour développer le véritable capital de la finance de demain : la confiance.

Rédaction : Igor Louboff

Envie de suivre les prochains carnets? Abonnez-vous à notre newsletter 😄